UNI创下新高,DEX发展迅猛但短板依然明显

据欧易OKX行情显示,截至2021年4月28日10时,UNI价格最高触及42USDT,再次创下新高。自4月18日大幅下挫以来,反弹幅度接近60%,在市值前十的加密资产中傲视群雄。

自从去年DeFi爆发以来,DEX(去中心化交易所)就凭借强大的用户需求和造富效应吸引了广泛关注。这其中,UniSwap 可以说是 DEX领域真正意义上的拓荒者,而UNI——作为UniSwap交易所的原生治理token——它的价格的上涨无疑印证了市场对这一新生事物的认可。当然,不仅仅是UNI的价格,UniSwap其他数据也同样可圈可点。

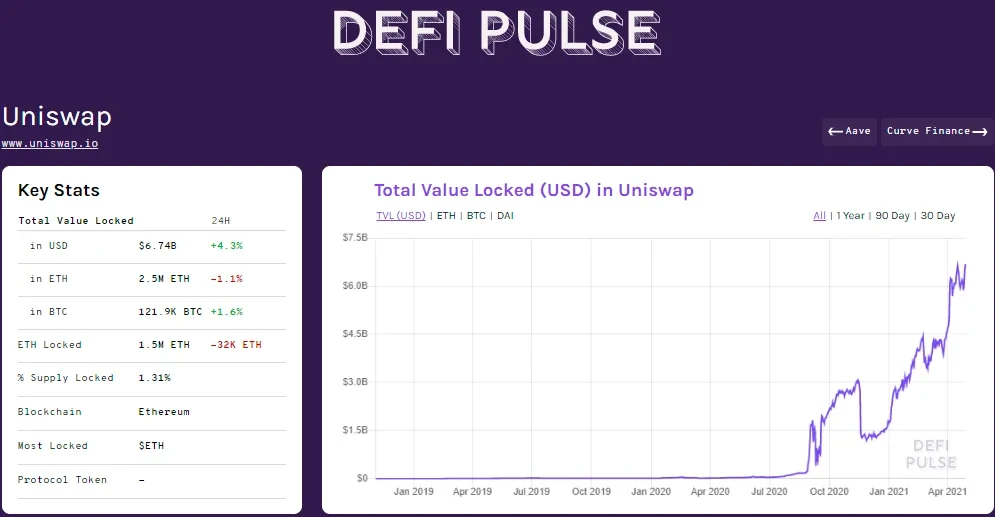

首先来看UniSwap上的TVL(链上锁仓资产价值),2020年4月底,UniSwap上的TVL仅有1700万美元,一年以后的今天,这一数据增长到67.4亿美元,涨幅达到395倍。

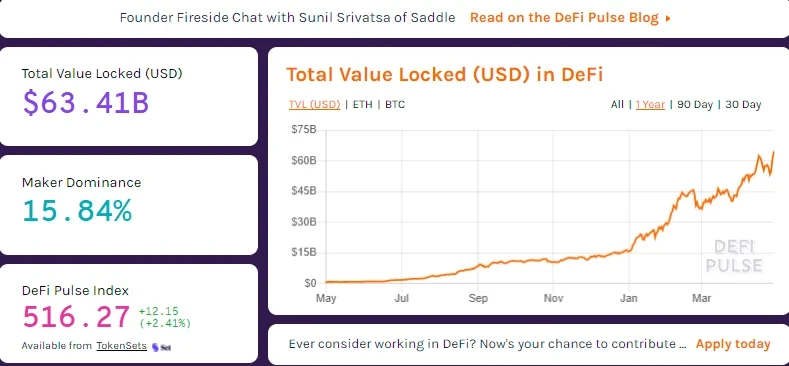

作为对比,据defipulse的数据,同期DeFi市场的总锁仓价值为634亿美元,也就是说UniSwap上的锁仓价值就占到了全DeFi市场的10%以上。

其次来看UniSwap的流动性变化,在2020年5月初,UniSwap还是个无人问津的“加密荒地”,不到一年时间,UniSwap的流动性发生了翻天覆地的变化,从0.99美元发展到89.3亿美元,堪比众多中心化交易所。

最后来看UniSwap体量的变化,同样是在不到一年的时间里,从0发展到了13亿美元的规模,发展速度可见一斑。

以UniSwap这一年来的成绩为引子,接下来我们来了解一下DEX市场的整体情况。

DEX概况

——DEX是如何运转的?

一般来说,根据交易模式的不同,可以将DEX分为三种:一是基于 Orderbook 订单簿模式,托管及交易的匹配放在链下完成的,以此来解决链上交易速度慢,深度不足,滑点大、无常损失等问题,如Loopring(路印协议)、0x等采用的就是这种模式;二是基于 AMM 自动做市商模式,支持即时人机交易,任何人都可以当做市商,让交易深度大增,解决了链上交易的弊端,也是目前应用比较广的模式,像UniSwap、SushiSwap、Curve等;三是两种模式的混合体。

其中,AMM 自动做市商模式需要格外特别介绍,经过多年时间的发展演进,AMM自动做市商模式已被证明是最具影响力的DeFi创新之一。如果继续细分,AMM 自动做市商模式还可以分为恒定乘积做市商(CPMM)、恒定和做市商(CSMM)、恒定平均值做市商(CMMM)以及高级混合恒定函数做市商(CFMM),今天在这里我们不再深入展开,重点着眼于宏观层面的经济模型来讨论它的运转方式。

AMM 自动做市商模式从根本上改变了用户交易加密资产的方式,与传统的订单簿交易模式不同,AMM的交易双方都是和链上流动性资产池在进行交互。流动性池允许用户以完全去中心化和非托管的方式在链上的加密资产之间无缝切换。而流动性提供者,则通过交易费用赚取被动收入,其中交易费用则是基于其对资产池贡献的百分比进行计算。

虽然AMM 自动做市商模式是 Bancor 率先提出的,但真正发扬光大靠的还是 UniSwap,不夸张的说是UniSwap 赋予 AMM 生命。

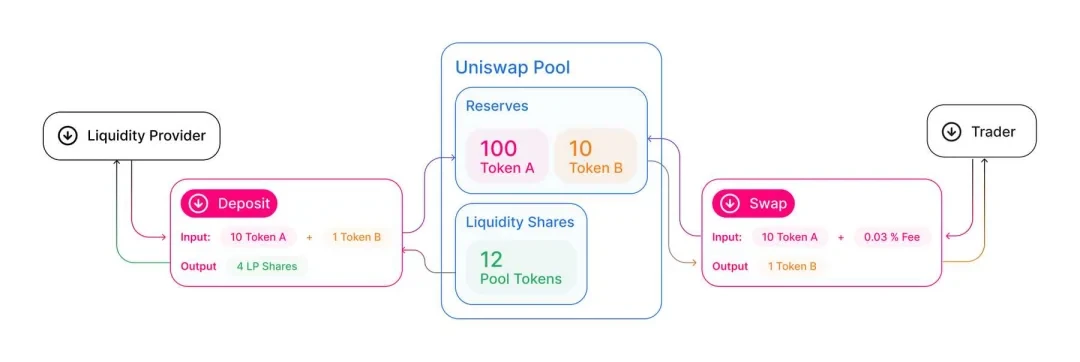

在其当前的版本中,UniSwap允许任何能够访问互联网、Ethereum钱包和 ETH(或ERC20加密资产)的人以无许可的方式无缝交换资产,其简化交易流程大致如下:

从上图我们可以看到,在一个完整的UniSwap交易流程中共有两个参与方,交易者和流动性提供者 (LP) 。LP 会先注入一定数量的加密资产到池子中提供交易流动性,同时赚取交易者付出的手续费。同时UniSwap协议会将相应的治理tokenUNI,分配给 LP 作为提供流动性的奖励。

在这个过程中,对于流动性提供者而言,提供流动性赚取收益的行为就是我们常说的流动性挖矿,主要指的就是获得DEX的原生治理token。目前大多数DEX都采用这种方式将原生治理token分配给社区的真正使用者,也就是项目最真实的利益相关者。但由于无常损失存在,LP 参加流动性挖矿并不能保证获得稳定收益,关于无常损失这一点,我们会在下一节继续讨论。

——DEX现状如何?

据coingecko信息显示,过去24小时DEX总体交易量达到95亿美元,占同期全球加密市场总交易量的4.2%,月度访问超过5700万人次。

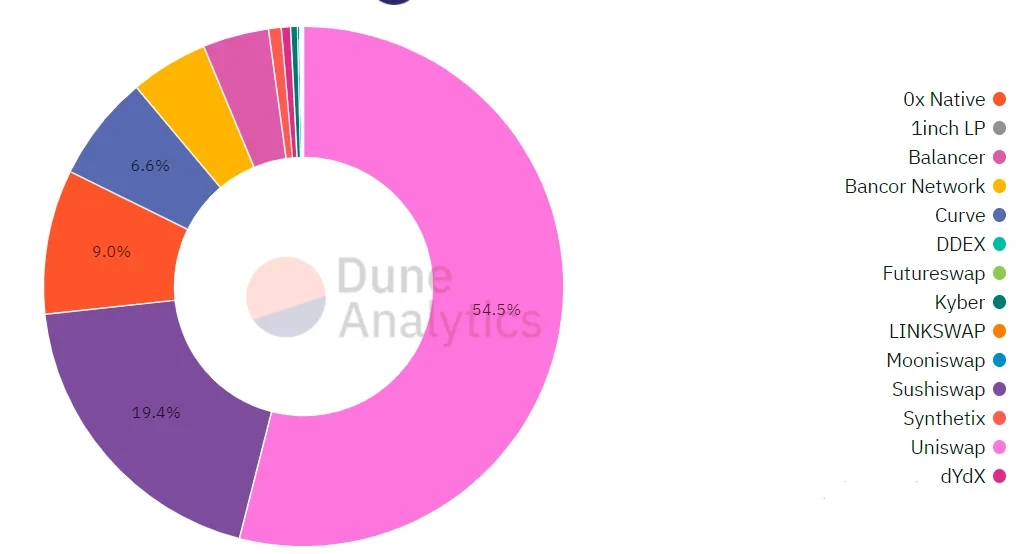

而在整个DEX市场中,UniSwap又以54.5%的绝对优势占据第一的位置。

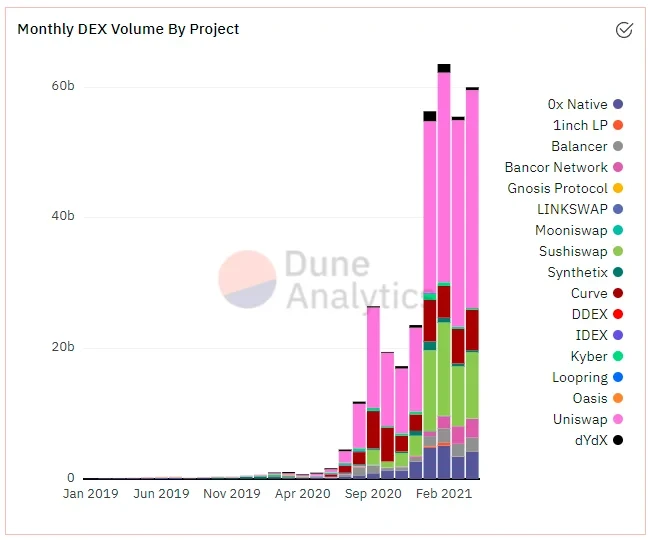

如果将时间线拉长,我们可以更加直观的看出DEX市场迅猛发展的势头。

比如以月度为单位来审视DEX的交易量变化,可以发现在2019年初,不仅DEX数量少的可怜(仅有UniSwap、Kyber、IDEX三家),交易量更是只有不到4000万美元的规模,而到了2021年2月,DEX月度交易量一度超过600亿美元,进入2021年以来呈现爆发式增长趋势。

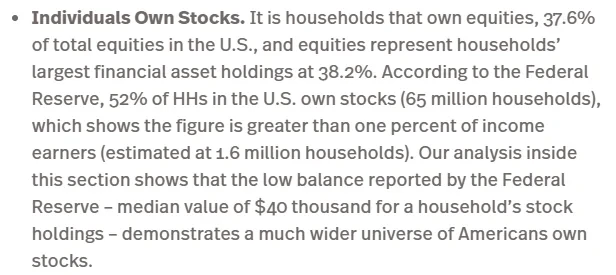

而参与过DEX交易的人数也达到1900万之多。

作为对比,可以看一下当前美国公民中参与股市投资的人数。据美国证券行业和金融市场协会(SIFMA)的统计数据,美国约有37.6%的公民持有股票,按照美国3亿总人口数计算,大约是1.1亿人。也就是说,DEX仅用不到2年的时间就吸引了相当于美国股民18%的用户体量参与其中,这不得不说是加密市场上一个值得称赞的成绩。

阻碍DEX进一步发展的短板?

正所谓成也萧何败也萧何。DEX备受加密投资者青睐的一个法宝就是AMM自动做市机制,但是不必讳言的是,AMM自动做市机制可能带来的无常损失也是当前阻碍更多中小投资者进入的一个关键原因。

向AMM池提供流动性的用户,他们所面临的主要及最常见的未知风险是无常损失(IL),即用户在AMM中存入加密资产与简单地将加密资产存放在钱包中相比,会出现价值差异。当AMM内加密资产的市场价格向任何方向偏离时,就会出现这种损失。由于AMM不会自动调整汇率,套利者需要买入定价过低的资产或卖出定价过高的资产,直到AMM提供的价格与外部市场的整个市场价格相匹配。套利者从流动性提供者的口袋里抽走了利润,从而造成损失。另外,由于很长一段时间里以太坊链上交易高昂的Gas费,如果与无常损失相叠加,很有可能导致LP获得的治理token奖励不足以覆盖其成本。

除了无常损失,目前DEX在交互设计以及操作门槛方面依然不够友好,需要改进的空间仍然很大。虽然在近一年的时间里,UniSwap等DEX在交互设计和操作指引上有了一定的改进,但是对于很多新人来说依然不够便捷,在之前的《DeFi总锁仓资产突破600亿美元,如何继续保持对投资者的吸引力》一文中,我们曾展望过DeFi未来发展的前景,有过这样一个判断:众多发展中国家未持有银行账户的群体将是未来DeFi发展的蓝海市场。但是基于DEX当前的设计来看,远远不能满足这一庞大群体的需求。

但是,可喜的是我们已经看到了令人值得期待的改变,就在3月下旬,UniSwap V3发布,让我们看到了一个比当前市面上所有解决方案都优雅的多的东西——粒度控制的 AMM 聚合流动性,理论上最高可以把资本效率提升 4000 倍。现在UniSwap通过允许 LP将资金放入制定价格区间的曲线内,在 LP 对价格判断相对准确的前提下,可以以比原来少得多的资金,赚到和之前同样的手续费。

而同时,对于原本那些非常厌恶无常损失的 LP,现在他们可以通过这种价格区间控制,完全掌控自己可以接受的无常损失的比例。这种对于资本效率的提升,显然是我们喜闻乐见的结果。

同时,随着DeFi的进一步发展,特别是更多资金的流入,我们也有理由相信,会有更多的DeFi创业者下沉到更加细分的领域,对DeFi市场上的各类产品层面的交互设计进行更加人性化的改进。这场轰轰烈烈的去中心化金融的社会变革一旦拉开序幕,便很难停下,普惠、公平、平等的金融社会既是我们为之奋斗的目标,也是当下从业者持续努力的动力,让我们共同期待未来会更好。